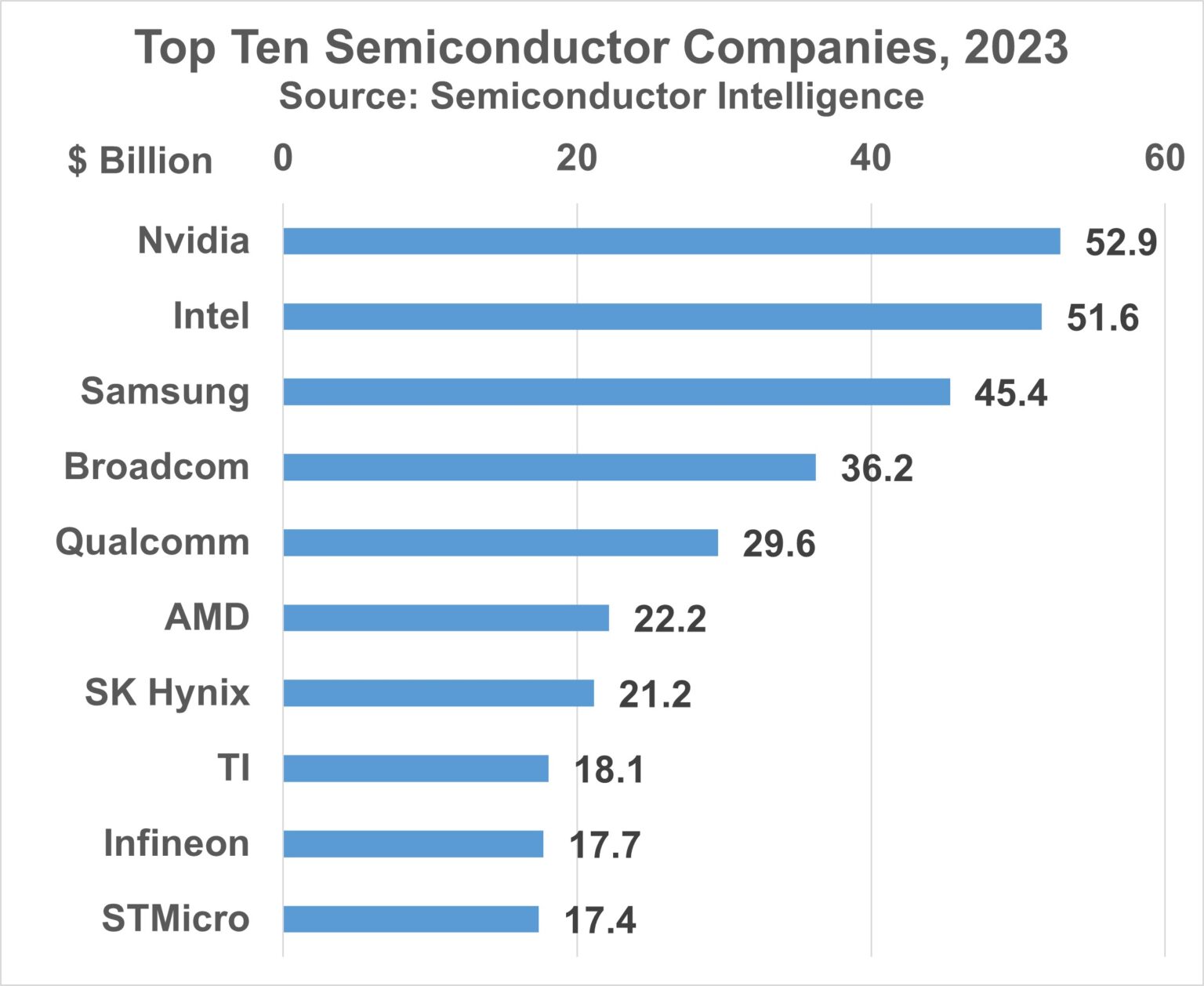

Nvidiaは2023年に世界最大の半導体会社になる可能性があり、収益は約529億ドルです

AIプロセッサの強度により、2023年のNvidiaの収益は2022年のほぼ2倍になります。

半導体インテリジェンスは、Nvidiaが今年最高の収益半導体会社になる可能性があると述べています。代理店は、Nvidiaの収益は2023年に約529億ドルになると予想していますが、Intelの収益は516億ドルです。

半導体インテリジェンスは、Nvidiaが今年最高の収益半導体会社になる可能性があると述べています。代理店は、Nvidiaの収益は2023年に約529億ドルになると予想していますが、Intelの収益は516億ドルです。

外国メディアの報道によると、Intelは過去21年間のほとんどの間、第1位の半導体企業でした - 2017年、2018年、および2021年に1位にランクされたSamsungを除きます。2023年の上位10社である企業は、少なくとも30年間営業しています。

Nvidiaは、わずか30年の歴史を持つ最年少企業の1つです。4番目にランクされたボトン会社は、2015年にAvago Technologiesのボトンの買収の結果です。しかし、元のボトンは32年前に設立されました。Avago Technologiesは、52年前に半導体業界に参入したHPから紡がれた会社です。

38年の歴史を持つQualcommは、主にモバイルICとライセンス収益を通じて5位に成長しましたが、ランキングにはQualcommのIC収益のみが含まれています。10位にランクされたイタリアのフランスの半導体会社は、1987年にイタリアのSGS MicroeLettronicaとフランスのThomson Semiconductorの合併により設立されました。SGSとThomsonの半導体ビジネスの両方は、1970年代にまでさかのぼることができます。

上位10社のうち2社は、70年前の業界の先駆者です。テキサスインストゥルメント(TI)は1930年に設立され、1954年に半導体業界に参入しました。インフィニオンテクノロジーはもともと1847年に設立されたシーメンスAGの一部でした。

2つの韓国企業であるSamsung ElectronicsとSK Hynixは、40年以上の半導体販売経験があります。アメリカと日本の企業(Micronテクノロジーを除く)が記憶ビジネスを大部分放棄した後、彼らは業界を支配しました。SK Hynixの前任者は、1983年に半導体の生産を開始したModern Electronicsでした。ヒュンダイは1999年にLG半導体と合併して、後にSK Hynixとして知られるHynixを確立しました。

Intelは55年前に設立され、最初にストレージデバイスを販売しました。AMDは54年前にロジックチップの生産を開始しました。現在、これらの2社は主にマイクロプロセッサを販売しており、合計でコンピューターマイクロプロセッサ市場の95%以上を占めています。

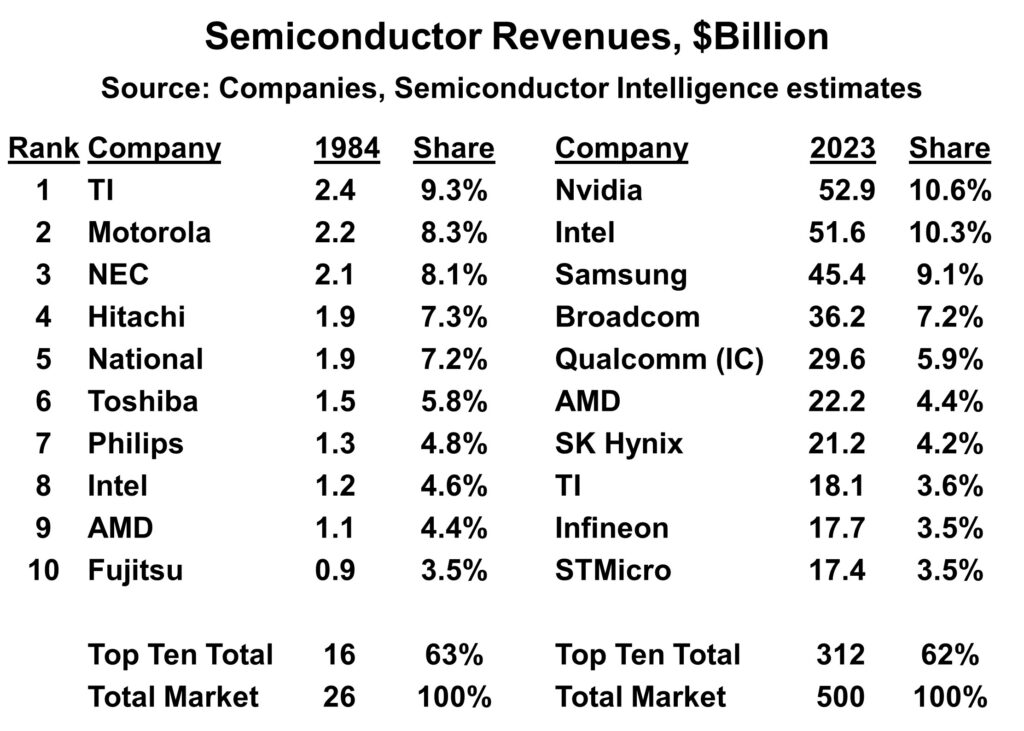

2023年のトップ10企業と1984年の39年前と半導体インテリジェンスリーダーが半導体市場分析の実施を開始した年を比較することで、トップ半導体企業の相対的な安定性を見ることができます。

1984年のトップ10の半導体企業のほとんどは、現在も同様の形や他の形式で運営されています。1984年、テキサスインストゥルメンツは最初にランク付けされましたが、それ以来、ビジネスの範囲を縮小し、主要なアナログ機器会社になりました。

Motorolaは2位にランクされ、1999年に離散デバイスビジネスをAnsemy Semiconductorに分割しました。Ansemyは現在、市場価値が80億ドルで、2016年にXiantong Semiconductorを獲得した企業です。

2006年、NXP Semiconductor CompanyはPhilipsからスピンオフされ、7位にランクされ、12015年にFreescaleと合併しました。Enzhipuは現在、130億ドルの市場価値を持つ会社です。5位にランクされたNational Semiconductorは、2011年にTexas Instrumentsに買収されました。1984年、IntelとAMDはそれぞれ7位と8位にランクされました。2023年までに、それらはそれぞれ2位と6位にランクされます。

Nvidiaは、わずか30年の歴史を持つ最年少企業の1つです。4番目にランクされたボトン会社は、2015年にAvago Technologiesのボトンの買収の結果です。しかし、元のボトンは32年前に設立されました。Avago Technologiesは、52年前に半導体業界に参入したHPから紡がれた会社です。

38年の歴史を持つQualcommは、主にモバイルICとライセンス収益を通じて5位に成長しましたが、ランキングにはQualcommのIC収益のみが含まれています。10位にランクされたイタリアのフランスの半導体会社は、1987年にイタリアのSGS MicroeLettronicaとフランスのThomson Semiconductorの合併により設立されました。SGSとThomsonの半導体ビジネスの両方は、1970年代にまでさかのぼることができます。

上位10社のうち2社は、70年前の業界の先駆者です。テキサスインストゥルメント(TI)は1930年に設立され、1954年に半導体業界に参入しました。インフィニオンテクノロジーはもともと1847年に設立されたシーメンスAGの一部でした。

2つの韓国企業であるSamsung ElectronicsとSK Hynixは、40年以上の半導体販売経験があります。アメリカと日本の企業(Micronテクノロジーを除く)が記憶ビジネスを大部分放棄した後、彼らは業界を支配しました。SK Hynixの前任者は、1983年に半導体の生産を開始したModern Electronicsでした。ヒュンダイは1999年にLG半導体と合併して、後にSK Hynixとして知られるHynixを確立しました。

Intelは55年前に設立され、最初にストレージデバイスを販売しました。AMDは54年前にロジックチップの生産を開始しました。現在、これらの2社は主にマイクロプロセッサを販売しており、合計でコンピューターマイクロプロセッサ市場の95%以上を占めています。

2023年のトップ10企業と1984年の39年前と半導体インテリジェンスリーダーが半導体市場分析の実施を開始した年を比較することで、トップ半導体企業の相対的な安定性を見ることができます。

1984年のトップ10の半導体企業のほとんどは、現在も同様の形や他の形式で運営されています。1984年、テキサスインストゥルメンツは最初にランク付けされましたが、それ以来、ビジネスの範囲を縮小し、主要なアナログ機器会社になりました。

Motorolaは2位にランクされ、1999年に離散デバイスビジネスをAnsemy Semiconductorに分割しました。Ansemyは現在、市場価値が80億ドルで、2016年にXiantong Semiconductorを獲得した企業です。

2006年、NXP Semiconductor CompanyはPhilipsからスピンオフされ、7位にランクされ、12015年にFreescaleと合併しました。Enzhipuは現在、130億ドルの市場価値を持つ会社です。5位にランクされたNational Semiconductorは、2011年にTexas Instrumentsに買収されました。1984年、IntelとAMDはそれぞれ7位と8位にランクされました。2023年までに、それらはそれぞれ2位と6位にランクされます。

1980年代と1990年代のほとんどで、日本企業は半導体業界、特にメモリセクターで強く業績を上げていました。それらはすべて、垂直に統合された大規模な企業です。1990年代後半から、これらの企業は半導体事業をスピンオフし始めました。

Renesa Electronicsは、Hitachi、Mitsubishi、Necの非貯蔵ビジネスの合併です。Renesa Electronicsは現在、130億ドル相当の会社です。NECとHitachiは1999年にDRAMビジネスをスピンオフし、Erbida Memory Companyを設立しました。Erbidaは2013年にMicron Technologyに買収されました。

東芝は2016年にフラッシュメモリビジネスをキオキシアに駆け巡りました。2022年、キクシアの収益は110億ドルを超えました。東芝は、主に個別の半導体デバイスを提供し続けています。

富士通は2014年にICファウンドリ事業を廃止し、後にリアンフアエレクトロニクスに買収されました。富士通とAMDは、フラッシュメモリを生成するための合弁事業であるスパンションを設立しました。スパンションは2014年にサイプレス半導体と合併し、サイプレスは2020年にインフィニオンに買収されました。

1984年と2023年の上位10社の市場シェアは、半導体産業の相対的な安定性を証明しています。1984年、テキサスインストルメントの市場シェアは9.3%でした。2023年までに、Nvidiaの市場シェアは約10.6%に達します。1984年、上位10社の総市場シェアは63%でした。2023年までに、この割合は約62%に達します。トップ企業は比較的安定していますが、業界の売上は1984年の260億ドルから2023年の5,000億ドルに増加しており、ほぼ20倍に増加しています。

Renesa Electronicsは、Hitachi、Mitsubishi、Necの非貯蔵ビジネスの合併です。Renesa Electronicsは現在、130億ドル相当の会社です。NECとHitachiは1999年にDRAMビジネスをスピンオフし、Erbida Memory Companyを設立しました。Erbidaは2013年にMicron Technologyに買収されました。

東芝は2016年にフラッシュメモリビジネスをキオキシアに駆け巡りました。2022年、キクシアの収益は110億ドルを超えました。東芝は、主に個別の半導体デバイスを提供し続けています。

富士通は2014年にICファウンドリ事業を廃止し、後にリアンフアエレクトロニクスに買収されました。富士通とAMDは、フラッシュメモリを生成するための合弁事業であるスパンションを設立しました。スパンションは2014年にサイプレス半導体と合併し、サイプレスは2020年にインフィニオンに買収されました。

1984年と2023年の上位10社の市場シェアは、半導体産業の相対的な安定性を証明しています。1984年、テキサスインストルメントの市場シェアは9.3%でした。2023年までに、Nvidiaの市場シェアは約10.6%に達します。1984年、上位10社の総市場シェアは63%でした。2023年までに、この割合は約62%に達します。トップ企業は比較的安定していますが、業界の売上は1984年の260億ドルから2023年の5,000億ドルに増加しており、ほぼ20倍に増加しています。